醞釀多時的環境保護稅法6-10起正式向全社會征求意見——

環保“費改稅”漸行漸近

醞釀多時的環境保護費改稅,終於取得階段性成果。前,國務院法製辦就財政部、國家稅務總局、環境保護部起草的《中華人民共和國環境保護稅法(征求意見稿)》(以下簡稱《征求意見稿》),向社會公開征求意見。

由排汙收費改為征收環保稅,環境保護稅的征收範圍、稅率、征收管理體製等,既影響到企業的生產經營,又關係能否更好地促進生態環境改善,為社會所廣泛關注。就《征求意見稿》的有關規定,記者采訪了有關專家進行深入解讀。

清費立稅強製力度更大

設立環境保護稅是中央的一項既定部署。“十二五”規劃綱要提出,開征環境保護稅。十八屆三中全會《決定》在部署深化財稅體製改革時,明確提出“推動環境保護費改稅”。《深化財稅體製改革總體方案》將稅製改革重點鎖定6大稅種,其中就包括建立環境保護稅製度。

“環境保護稅法製定工作的推進,是深化財稅體製改革和落實稅收法定的重要工作,也是全麵推進改革和全麵推進依法治國的重要內容。”北京大學財經法研究中心主任劉劍文說。

環境保護稅是通過稅收手段將環境汙染和生態破壞的社會成本內部化到生產成本和市場價格中去,再通過市場機製分配環境資源的一種經濟手段。製定環境保護稅法,目的在於保護和改善環境,促進社會節能減排,推進生態文明建設。

“當前我國經濟發展與資源環境的矛盾益尖銳。尤其是一些地方,在發展過程中片麵追求GDP,犧牲了環境,帶來嚴重的社會問題。稅收的強製性比收費力度更大,有必要清費立稅,通過環境保護稅法進行調節、約束。”劉劍文說。

《征求意見稿》規定,環境保護稅的納稅人,為在中華人民共和國領域以及管轄的其他海域,直接向環境排放應稅汙染物的企業事業單位和其他生產經營者。

對於納稅人的這個規定,主要是與排汙費有關規定相銜接。2015-1-1起施行的新環境保護法規定,排汙費的繳納人為排放汙染物的企業事業單位和其他生產經營者。

“環境保護稅強調的就是‘汙染者付費’和‘汙染者擔責’的原則。”中國政法大學環境資源法研究所所長王燦發表示。

超標超量排放加倍征收

在稅率方麵,《征求意見稿》采用固定稅額的辦法,從量計征,而非從價計征。“《征求意見稿》規定的稅額標準與現行排汙費的征收標準基本一致,主要是考慮了納稅人的承受能力,防止因大幅度提高標準而超過納稅人承受範圍。”劉劍文說。

《征求意見稿》考慮了不同地區情況差異,對稅額調整問題作出規定:省級人民政府可以統籌考慮本地區環境承載能力、汙染排放現狀和經濟社會生態發展目標要求,在規定的稅額標準上適當上浮應稅汙染物的適用稅額,並報國務院備案。

為落實《大氣汙染防治行動計劃》《節能減排“十二五”規劃》、新環境保護法等要求,促使企業減少汙染物排放,征求意見稿規定,對超標、超總量排放汙染物的,加倍征收環保稅。對依照環境保護稅法規定征收環保稅的,不再征收排汙費。

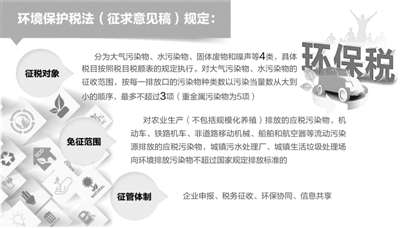

根據《征求意見稿》,環保稅的征稅對象分為大氣汙染物、水汙染物、固體廢物和噪聲等4類,具體稅目按照稅目稅額表的規定執行。對大氣汙染物、水汙染物的征收範圍,按每一排放口的汙染物種類數以汙染當量數從大到小的順序,最多不超過3項(重金屬汙染物為5項)。省級人民政府可以根據本地區汙染物減排的特殊需要,增加同一排放口征收環保稅的應稅汙染物種類數。

對於頗受關注的對二氧化碳排放征稅問題,《征求意見稿》未作規定。“是否對二氧化碳征稅的問題,現在還在討論中,是一個有爭議的問題,規定進來的時機並不成熟。”王燦發說。

《征求意見稿》還對稅收優惠作出規定,對農業生產(不包括規模化養殖)排放的應稅汙染物,機動車、鐵路機車、非道路移動機械、船舶和航空器等流動汙染源排放的應稅汙染物,城鎮汙水處理廠、城鎮生活垃圾處理場向環境排放汙染物不超過國家規定排放標準的,免征環保稅。納稅人排放應稅大氣汙染物和水汙染物低於排放標準50%以上且未超過汙染物排放總量控製指標的,省級人民政府可以決定在一定期限內減半征收環保稅。

上述稅收優惠體現了鼓勵減少排放、循環利用以及投資於保護環境的技術和設備等行為,同時對於征稅後受影響較大的基礎產業或行業給予保護。

劉劍文認為,作為一個新稅種,環保稅在設立初期應更多考慮我國現實情況,《征求意見稿》規定的稅額、征稅對象和征稅範圍總體比較適中,有助於順利地征收。“開征步驟應采取循序漸進的方式,在實施過程中可以擇機擴大範圍。”他說。

環保部環境規劃院副院長王金南認為,汙染物隻是環境保護的涉及對象之一,應在全麵通盤考慮環境保護問題的基礎上,確定環境保護稅的征稅對象。

稅務征收+環保協同

對於征收管理體製,按照“企業申報、稅務征收、環保協同、信息共享”的征管模式,《征求意見稿》規定,納稅人向稅務機關申報納稅,對申報的真實性和合法性承擔責任;對重點監控(排汙)納稅人和非重點監控(排汙)納稅人進行分類管理;稅務機關發現納稅人有申報數據明顯不實、逃避納稅等行為的,可提請環保部門審核納稅人的汙染物排放情況;環保部門和稅務機關建立相關信息共享機製。

根據《征求意見稿》規定,環保部門履行對應稅汙染物監測、監督和審核確認的職責,協同稅務機關做好環境保護稅的征收管理工作。

“《征求意見稿》規定由稅務部門征收,主要考慮了在執法上更有剛性。征收過程中,稅務部門如何配備足夠的人力物力、稅務和環保部門如何加強協作非常重要。”王燦發說。

王金南認為,未來環保稅征收管理體製,尤其是稅務部門和環保部門如何協調、配合,有待實施條例進一步規定。

《征求意見稿》沒有規定環境保護稅收入的用途,也未規定環境保護稅歸屬中央還是地方,會不會影響環保投入、基層環保部門經費保障?“稅收收入的用途和歸屬並不是單行稅種法律應規定的內容,其他稅種的立法對此也沒有規定。這屬於財政體製的問題,應由中央和地方收支劃分的法律或政策來確定。”劉劍文解釋。

對於環境保護稅法正式出台的時間表,劉劍文表示,在根據征求意見進一步修改完善後,還需國務院常務會審議通過,然後由國務院提交全國人大審議。“估計在2016-或者2017-出台,2017-出台的可能性更大些。”他說。(記者 曾金華)